新冠疫情对亚洲酒店业的影响

在过去的2019年全年,全球酒店业市场业绩增长速度放缓。受供需关系影响,市场已经由前几年的供慢于求(市场需求增速大于市场供给增速)逐渐演变为2019年的供快于求(市场供给增速大于市场需求增速),大量涌入的新增供给使每间可售房收入的增速开始下滑。虽然中东和南美等地区市场仍保持了健康的供求关系,但亚洲,大洋洲和北美洲等地区的市场供给增速已经明显快于需求增速,导致亚洲和大洋洲每间可售房收入分别出现3.3%和1.7%的同比下降,北美洲仅有0.7%的同比增长。

中国

供需关系

让我们从中国市场12个月滚动(Rolling 12 months)的市场供需关系入手,截至2019年12月,市场供给增速超过市场需求增速1.1%,导致了入住率的下滑;同时中国经济增速放缓及中美贸易战的不确定性也影响了业内对于酒店房价的信心。因此,2019年全年中国内地酒店业市场业绩出现了3.4%的同比下降。

整体业绩

新年新气象,当酒店经营者准备全力以赴,把握2020年的新机遇时,从2019年底开始显现,并在2020年1月突然爆发的新型冠状病毒疫情给中国带来了严峻挑战,对旅游和酒店业产生了史无前例的影响。在2020年1月14日,中国内地市场酒店入住率仍在70%的高位,而在之后的短短两周后,就跌落至个位数――只有8%。在随后的22天,市场入住率一直在保持在极低的水位――低于10%。随着疫情慢慢开始得到控制,入住率在3月初稍有复苏,回升到达到14%。

酒店级别

不同级别的酒店表现也不尽相同,在2020年1月,高端及以上级别酒店的市场业绩明显优于中档和经济型酒店;但到了2月,据数据显示,反而是中档经济型酒店的表现稍好。但是根据我们的调查,近40%的酒店在2月处于临时关闭运营的状态,其中56%是中档和经济型酒店。

主要市场

显然,入住率的跳水是导致酒店业每间可售房收入下降的主要原因。但同时我们也看到香港、澳门、广州和三亚等市场平均房价也同比下降了20%以上。

如果进一步聚焦中国主要市场,在2020年1月的最后10天,中国内地大部分市场的每间可售房收入均出现不同程度的下滑,降幅在20% - 35%,澳门勉强与去年同期持平,三亚是唯一一个在中国内地范围内业绩出现明显增长的市场;到了2月,酒店业绩情况变得更加糟糕。

在疫情爆发最为严重的期间,一部分酒店关店,近80%的酒店关闭了网上预订渠道。随着多地的新增病例归零,大多数酒店在过去两周重新恢复运营。疫情的影响给酒店经营者敲响了警钟,复苏战略需尽早筹划,改革创新势在必行。

当然,中国的震动也会给世界其他地方带来影响。作为世界第二大经济体,在过去的2019年,中国已占世界经济总产出的16.3%。就旅游酒店业而言,根据文化和旅游部于3月10日最新发布的信息,2019年中国公民出境旅游人数达到155亿人次*。而根据有关部门的预测,今年(2020年)春节期间,原本预计有700万人次会选择出国旅游。随着旅行的骤然终止,在许多依赖中国旅客的市场,酒店业表现都出现了急转直下的变化,一些亚洲市场尤其明显。

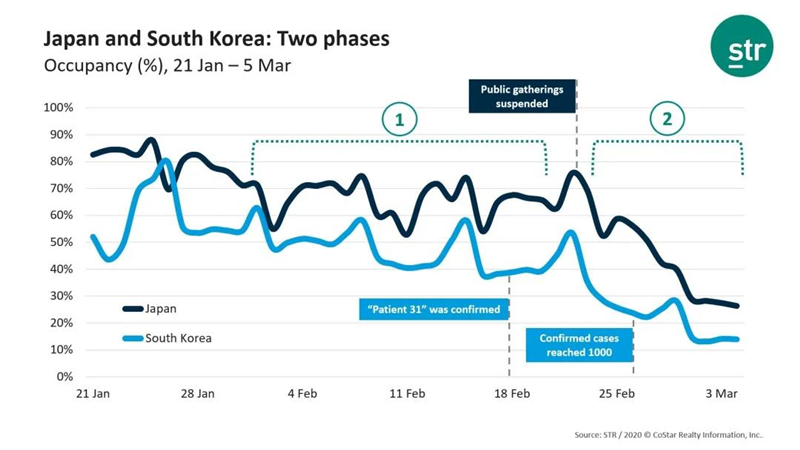

日本和韩国

日本和韩国市场在这两个月的表现及趋势极为相似,可以简单概括为两个阶段:在中国春节期间,也是疫情刚刚升级前后,仍然有许多中国游客涌入日韩市场;而在春节结束后,两个市场的入住率就已经出现下降的趋势。而从2月中旬开始,随着日本政府呼吁人们开始在家工作且禁止公共聚会后,酒店入住率出现明显下降。旁边的韩国随着确诊人数井喷式增加,酒店的入住率急剧下降,近期入住率净值已不足15%,与中国内地酒店市场面临相同的现状。

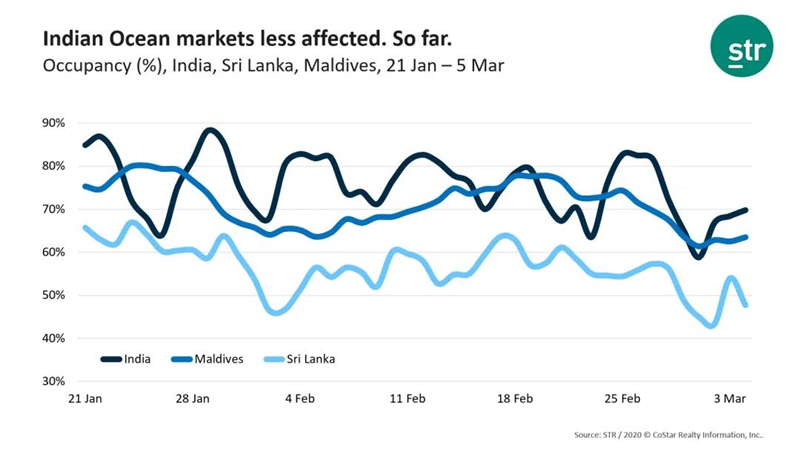

印度洋主要市场

截至目前,印度洋市场受新型冠状病毒影响较小,入住率整体保持在70%上下,但进入2月后,这些市场的入住率还是出现了一些震荡。同时,随着近期意大利等地区的确诊病例突增,我们需要进一步观测其对印度洋市场的影响。

东南亚主要市场

2019年全年,新加坡市场以85%的入住率和198美元的平均房价遥遥领先于缅甸、越南和柬埔寨市场的同期表现。然而,新型冠状病毒疫情的爆发对新加坡酒店的影响明显更为严重,该市场酒店入住率短期内骤减至25%;缅甸、越南和柬埔寨市场的入住率也受到了影响,但仍然保持在30% - 40%之间。